El crédito al consumo y los tipos de crédito son uno de los segmentos de negocio más polémicos que genera el banco. Principalmente, por el alto tipo de intereses que aplica el cliente en estas operaciones encontrará que se conoce a sí mismo como usuario en muchos casos. En este sentimiento, el Banco de España Se abre la posibilidad de evaluar si un préstamo debe considerarse usura: estableciendo el coste máximo de estos créditos para el cliente. En otras palabras, hay más intereses que pueden influir en los prestamistas.

La directora general de Vigilancia, Mercedes Olano, quiso «reflexionar» sobre esta posibilidad pensando también en las soluciones que había adoptado en otros países. Es habitual encontrarse, como denuncian asociaciones de consumidores, con tipos de intereses, especialmente en las tarjetas de crédito, que acumulados arrojan cifras de hasta el 3.000%.

La directiva del Banco de España, en el Foro Banca Consumo Axactor, registró «los elevados tipos de intereses que se aplican a determinados productos de consumo (de entidades reguladas y no reguladas) y que, en ocasiones, son considerados por los tribunales de justicia como usurarios». ”. Se trata de reflexionar sobre qué tienen otras jurisdicciones como Portugal, que pueden acabar con la inseguridad jurídica con la publicación trimestral de TAE máximo para ser aplicado a diferentes productos de crédito al consumo.

El objeto de la investigación estará vinculado a la inseguridad jurídica en este caso, que puede generar altos litigios entre clientes y bancos, según criterios claros para quienes lo tratan. Olano pudo así demostrar que la Corte Suprema había avanzado algo en aclarar los conceptos de su jurisprudencia, a la hora de establecer quién es usurero o no, pero esto siguió generando polémica en los tribunales.

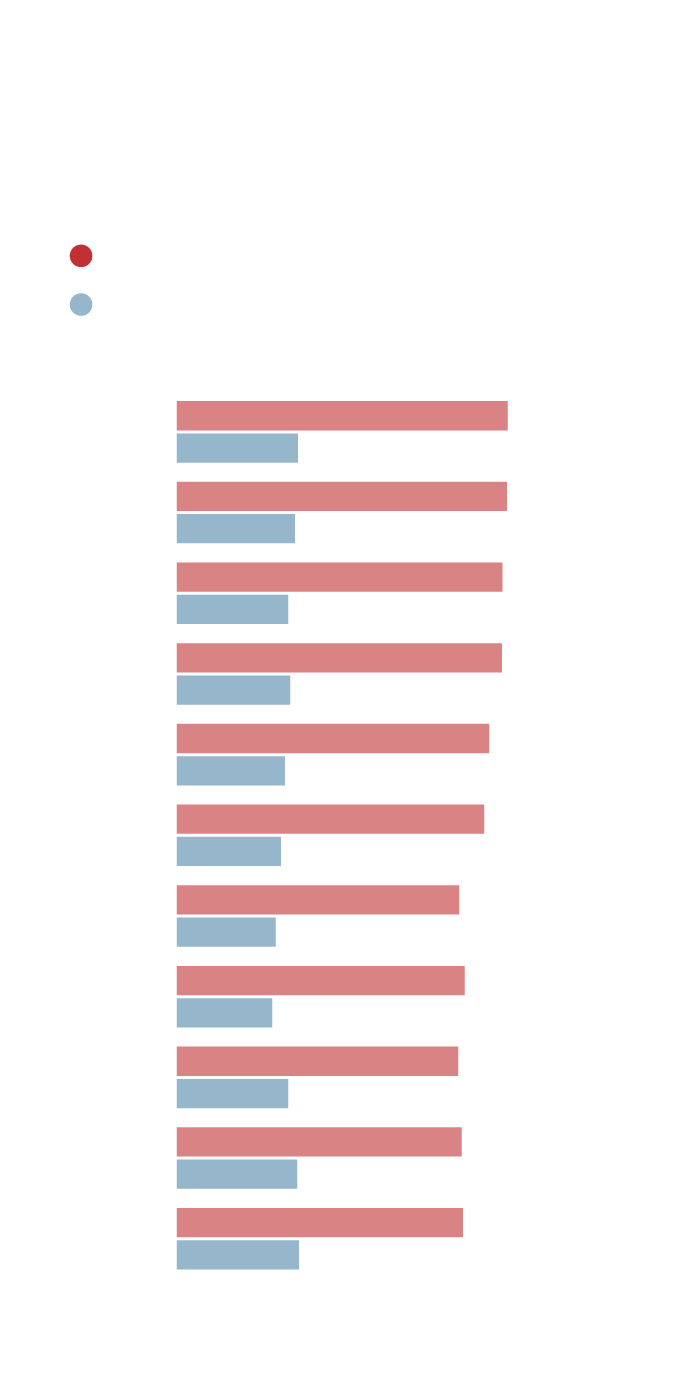

Evolución del tipo de interés

crédito al consumo y tasas

En porcentaje, datos en diciembre de cada año

interés de tarjeta de crédito

Intereses de crédito al consumo

Fuente : Banco de España /A B C

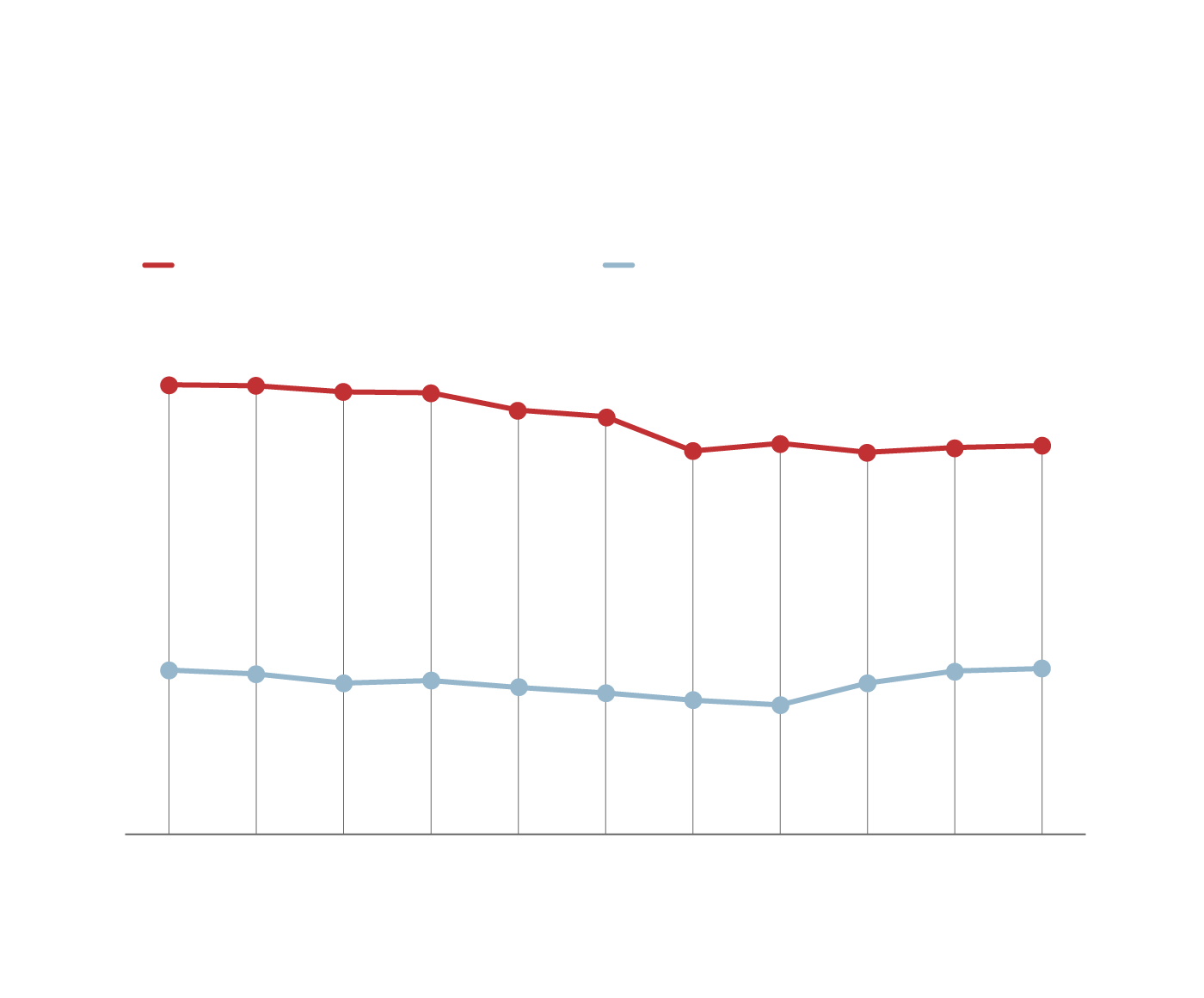

Evolución del tipo de interés

crédito al consumo y tasas

En porcentaje, datos en diciembre de cada año

interés de tarjeta de crédito

Intereses de crédito al consumo

Fuente : Banco de España /A B C

En España, esto es lo que dicta actualmente una ley de uso de más de 100 años que establece que «será nulo todo contrato de préstamo en el que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado según las circunstancias del caso». el caso o en las condiciones de los cuentos que resultan de Leonino”. El concepto de “significativamente superior” Esto es lo que hizo que los tribunales cambiaran de criterio en varias ocasiones durante los últimos años del Supremo. Finalmente, la Corte del Alto, en un caso de tarifas «revolving», que es el más reclamado, actualiza su jurisprudencia para demostrar que los intereses son notablemente superiores si la diferencia entre el tipo de mercado y el pactado supera sus puntos. . porcentual.

Los altos tipos de intereses han generado un elevado litigio de clientes contra bancos y prestamistas

Sin embargo, esta solución no debería ser, en este caso, suficiente ni para el Banco de España ni para las asociaciones de consumidores, que exigen, entre otras cosas, límites a los intereses en el crédito al consumo por seguridad jurídica. “Estamos comprometidos a establecer un marco de certeza para el consumidor y los operadores que realizan el control de su seguridad. Y no es sólo en relación a los límites de los tipos de intereses que también nos permite distinguir a los operadores del mercado que practican buenas prácticas de los que no”, indican fuentes de Asufin.

De la OCU, de ti, tómalo gobierno También asegúrese de que tengan un tipo máximo de interés. «Francia, Italia y Portugal, entre otros países europeos, han sido regulados durante años para tener límites máximos en los tipos de intereses aplicables a los consumidores», dijo.

Regulaciones europeas

Es cierto que Europa tuvo que entrar en esta materia con la directiva de crédito al consumo, aprobada hace unos meses pero que no debería aplicarse hasta finales de 2026. “La fijación de límites máximos (…) es una práctica habitual en varios Estados miembros. Este sistema de limitación ha demostrado ser beneficioso para proteger a los consumidores de cierto tipo de intereses (…) altísimos”, reconoce el texto.

Así, la Directiva reconoce que los Estados miembros han introducido medidas para prevenir eficazmente los abusos y garantizar que no puedan imponer a los consumidores un tipo de gasto, cargas anuales equivalentes o costes crediticios totales excesivamente elevados para el consumidor, como límites. máximos. Reconoces esa posibilidad, pero tienes margen en los países. Y así, en cualquier caso, quedará en manos del legislador nacional.